反抗期という嵐がさった高校1年生と、受験という佳境に入った中学3年生の息子。

そして我が家の癒しである小学4年生の末娘。今を大切に、更新はボチボチ頑張ります![]()

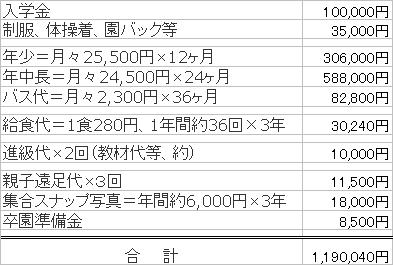

3年間の幼稚園代=約1,190,040円 [おサイフの中]

「卒園準備金について」

(◎o◎;)

内容は、卒園遠足、卒園アルバム代等、差額は実費調整致します。

とありましたが、言われれば「なるほど~」と思えるものの、

そんなお金のことなんて、一切考えていなかったのでビックリ

8,500円位でよかったですが、園によってはもっと高かったりするのかな??

幼稚園代×2=56,780円 http://momomo-chi.blog.so-net.ne.jp/2007-09-28

ということで、以前、記事にしましたが、3年保育で掛かったお金を計算してみました。

ざっと計算しても、軽自動車が買えますね

わかってはいても、改めて数字を見ると泣けてきます

この他にも、購入は自由ですが、お遊戯会のDVDが1,000円で販売されたりもするし、

バザーの時には献品や手作り品の提供があったり。

息子たちが通う幼稚園はバザーの収益を進級代にあててくれるので、

実際に払う進級代は1,000円前後なので助かります

あとは、ママ友とのお付き合いでランチをしたり

進級時には、お世話になった担任の先生や役員さんへお礼をしたり

ちょこちょこと出ていきます。

卒園準備金と合わせて、入学準備にもお金がかかるわけで、

怖いのは6年後

お腹のベビちゃんが卒園する時には、長男も小学校を卒業。

そして、ベビちゃんが小学校へ入学する時には、長男は中学校へ入学。

恐るべし、6歳違い…

長男が小学生になったら、頑張って貯金せねば

夫の保険&年金 = 年間392,018円 [おサイフの中]

あらためて数字を見て、かなり衝撃をうけております

こんな数字を記事にしてよいものか…とも思いましたが、事実なので

捉え方は人それぞれだと思いますが、こんな家庭もあると思って、ご参考までに。

結婚前、不健康を自負していた夫は会社が扱っている団体割引きのある第一生命で

医療・終身・年金に加入し、アフラックで別にガン保険に加入。

毎月の払込額は4万近かったかと思います。

実は、私も親が加入したものを受け継ぎ第一生命に入っていましたが、ソニー生命に転職した

同僚の方に保険のしくみを教わり、納得してソニー生命に乗り換えました。

乗り換えた理由は、自分が加入していた保険が60歳までの保障は高いけれど、

60歳を過ぎたら一気に下がること。そして、途中保険料の見直しがあったことです。

普通に考えるなら、本当に保障が必要なのは、60歳を過ぎてから。

でも、これは単純に夫には当てはまりません。

なぜなら、働き盛りの時にもしものことがあっては、家族が生活していけないので、

60歳までの保障が高い必要があるからです。

第一生命で夫が加入していた保険は、まさに私も加入していたようなタイプでした。

でも、やっぱり60歳過ぎてからの方がリスクが高いし、どうせなら60歳前でも

60歳を過ぎても同等の保障がある方が良い。

そう判断した私は夫の保険もソニー生命に乗り換えました。

私と同様に医療保険は入院保障120日型、日額5,000円、ガン・成人病は10,000円。

いわゆる通院特約、介護特約、成人医療特約や家族特約などは一切付加していませんが

払込期間は60歳まで、保険期間は終身です。

医療保険、半年払い37,905×2回 = 年額75,810円

そして、終身保険は死亡時に1000万で、払込期間は60歳まで。

終身保険、半年払い109,540×2回 = 年額219,080円

契約時期がボーナス月だったので、せめて少しでも保険料が下がるようにと半年払いにしてます。

(あまりにも金額が高くて、年払いにはできませんでした

そして、ガン保障のみだったアフラックは解約しました。

これはちょっと後悔していなくもないです…

その当時はガンにかかる費用やガンによる鬱などのメンタルケアまで考えておらず

個人年金に関しては、まだ利率がよかった時代に契約したものだったので、

そのまま第一生命で継続しています。

払込期間は60歳まで、10年確定年金で年額60万円。

個人年金、月額8,094円×12ヶ月 = 97,128円

年間にして392,018円、月々に置き換えても約32,668円

この他に、

妻の保険 = 年間216,867円 http://momomo-chi.blog.so-net.ne.jp/2008-09-22-1

子供の保険 = 年間103,260円 http://momomo-chi.blog.so-net.ne.jp/2008-01-21

ちなみに、この恐ろしい金額は我が家では全てボーナスから充てています。

(ボーナスは当てにしてはいけないと言われますが、ボーナスが無くなった時は保険解約かな…)

結婚後は保険ばかりで、貯蓄は増えていません

こうやって、払込金額がわかったところで、肝心なことは保険証券を見ただけでは分からないし、

いざという時、実際にいくらかかるのかなんて、何となくでしか把握できません。

一昨年、父が脳溢血に倒れ4ヶ月間入院した時のことです。

父はガン保険には入っていましたが、普通の医療保険には入っていませんでした。

母と二人で呆れてしまいました

しかも、倒れたのは59歳になったばかり。

まさしく保険に入っていれば…そんな思いが強かったです。

でも、高額療養費制度というのがあることを知りました。

高額療養費支給制度

http://www.city.yokohama.jp/me/kenkou/kokuho/high-cost.html

簡単に言うと、一定額以上の自己負担金を超えた分は後日払い戻される制度で、事前申請すると、

払い戻し分を支払わなくて済みます。

一般所得の方なら、

自己負担額80,100+(総医療費-267,000)×1%が自己負担限度額となり、これに対象外の

食事代や差額ベット代が上乗せされた額が一月あたりの支払額となります。

なので、保険に入っていなくても、ある程度の貯蓄があれば、入院費や手術代はまかなえます。

また、残念なことですが、平成18年4月の医療報酬改定により、脳疾患による要介護状態の場合、

その為のリハビリ入院は180日で打ち切られることになりました。。

父は入院生活に耐えられず、自ら4ヶ月で退院することとなりましたが、180日以上は入院して

いたくても、できないわけで…

脳疾患に関しては医療保険の入院日額の支払期間が120日でもなんとなく納得します。

同じく一昨年、叔母が69歳で大腸ガンの手術をし2週間ほど入院しました。。

入院期間は短かったですが、退院後は抗ガン剤の費用として、毎月5万円位かかると聞きました。

肺に転移し、今月また手術をします。

夫の同僚で胃潰瘍を切除した際にガンが発見され、ガンの恐怖からうつ病となり、会社を休職。

すでに4年経ちますが、未だにその恐怖から、復職、休職を繰り返し、リハビリ出社しています。

ガンでよく言われる5年生存率の間、うつ病で会社からの収入を見込めなかったら?

たとえば5年間、抗ガン剤を続けたら?

家のローンがあれば、ローンに付随する保険もあるでしょうし、

そうなると、必要な保障額も変わってくると思います。

考え出したらきりがありません。

3人目が産まれたら、出費も増えますし、新たな学資保険も考えなければなりません。

家計の何を削るか?

難しい問題ですが、保険はもっと難しい。

家計を見直すにはまず保険から?

保険の必要性を嫌と言うほど感じましたが、実際のところ、病気になるかなんて分からないですし。。

ただただ言える事は、健康は大事

追伸

長々読んで下さった方、ありがとうございましたm(_ _)m

コメントを受け付けるようにしましたがヘビーな内容ですので、気にせずスルーして下さい(^~^;)ゞ

妻の保険&年金 = 年間216,867円 [おサイフの中]

よく言われることですが、皆さんは保険、どうしてますか?

独身の頃、なんとなーく保険やさんに勧められるがままに加入してしまいましたが、

やはり、結婚して専業主婦となり、見直しました。

まず、自分の分から。

一般的なわかりやすい項目で言うと、入院保障、日額5,000円、ガン・成人病は10,000円

保険期間は70歳までで払込期間も70歳まで。

保険料は加入年齢にもよると思いますが、私は年払い=34,465円でした。

専業主婦となり、健康に自信がある私は、70歳までに入院することはまず無い!

と思ったこと、そして、肝心な保険の支払い期間が120日だと気づいたからです。

単純にガンでmax120日分の保険をもらったとしても120万です。

それに対して払い込む保険料は70歳までだと160万強でした。

だったら、120万円分貯金して、もしもの時にあてた方が良い

という結論に至りました。

といっても、実際には120日が何回までOKとか?細かいことまで把握してないんですけど

保険て、あくまでも保険ですから、40歳くらいで入院することにでもなれば、

入っていればよかった…

というオチにもなりかねないんですけど

とりあえず解約して戻ってきたお金と、払い込んでいたであろう金額を貯金しています。

ちなみに、我が家はソニー生命なのですが、医療保険と終身保険で分かれている為、

今回は単純に私の医療保険のみを解約し、終身保険は継続しています。

死亡時に500万で、払込期間は60歳まで。これまた年払い=62,402円です。

専業主婦である私にこの額は不要にも思えますが、

終身保険の良い所は、払い込み金額より解約金額の方が上回ること

年金生活が苦しくなったら解約しても良いと思ったし、葬式代を差し引いて余った分は、

残された家族に少しでも。という気持ちでそのまま続けています。

この他に、9年間勤めていた会社で入っていた貯蓄年金。

これは自動車業界特有のものですが、退社後も続けられる為、今でも継続しています。

自動車総連年金に毎月5,000円 + ボーナス時30,000円 = 年間120,000円。

満額設定は無く、貯蓄タイプなので、いつでも金額を変更することが出来ます。

但し、一部を解約しおろすことは出来ないのですが、継続すれば最終的に60歳になった時に

一括して全額を受け取るか、年金として何年かに分けて受け取るか等を選ぶことが出来ます。

そんなわけで、私の保険と年金だけで、年間216,867円ですよ。

月額にしても約18,000円。

ん~、かなり家計を圧迫している額ではありますが

私たちの時代は年金があてにならないと言われているし。

冷静に考えると、多いような少ないような。。。

願わくば、生保破綻なんてことにならないことを祈るばかりです。

そんな私の保険より遥かに家計を圧迫している夫の保険

次回に長々とおおくり致します

(たぶん…記事にする気力がなくならない限り

追記(2008.9.23)

保険に対する考え方は人それぞれだと思いますが、いったんコメントを閉じますm(_ _)m

夫の保険を記事にできたら、そちらでコメントを頂ければ幸いです('-'*)

子供の保険 = 年間103,260円 [おサイフの中]

我が家の保険はソニー生命です。

夫がソニーフリークだからといって保険までソニー生命にしたわけではないのですが、

たまたま以前勤めていた会社の同僚がソニー生命に転職し、薦められて納得し、

当時契約していた○一生命から一部保険を乗り換えました。

子供が産まれ、学資保険を検討した際にまずはじめにソニー生命を検討し、

それから他社も比較してみたのですが、貯蓄性という観点では当時ソニー生命の学資保険が

一番かなぁと思い契約しました。

ちなみに月払いではなく年払いにしています。

ボーナスは充てにしてはいけないといいますが、たまたま4月生まれと9月生まれなので

契約時期からちょうどボーナス期に支払えること、毎月から捻出するのは厳しいだろうと

ムリの無い範囲で18年後に100万円貯まるように契約しました。

<学資保険>

長男 年額 48,810円 (48,810×18年=払込保険料878,580円)

次男 年額 48,930円 (48,930×18年=払込保険料880,740円)

払い込む保険料に対し、満期時に100万受取れることを思えば、この低金利時代に

無理なく貯蓄できベストかと思いました。

ただし、夫に万が一の時以外の補償は特になく、子供の医療保障等はありません。

あくまでも貯蓄性のみを重視しての選択です。

契約時の利率にもよりますが、1年半しか違わない次男の保険料の方が若干高いのは

更に低金利時代だったからでしょう。今は多少よくなってきているのかな?

色々なパターンがあり、15歳の時にも一時金が受取れるもの等もありますが、

できることなら公立中学、公立高校に進学して欲しいと願っているので、

とりあえず高校卒業時に100万。

その後の進路によって入学金の足しになれば。。。といった感じです。

途中で解約してはもったいないし、おろすことは出来ないのであくまでも無理の無い範囲で。

ソニー生命 http://www.sonylife.co.jp/index.html

学資保険の他に契約しているのがコープの「子供のけが保険」です。

<傷害保険>

長男 月額 460円 (460×12ヶ月=5,520円)

これは長男が1歳の時に保育園に入園するにあたって契約しました。

横浜市は6歳まで乳児医療証があるので、医療費に関しては心配していませんでしたが、

「日常生活賠償責任」の補償が欲しくて契約しました。

昔、兄が小学生の頃、自転車で走っていて近所のおばあさんにぶつかり、

そのおばあさんが骨折してしまい、賠償責任問題となったことがあったので、

保育園に入り、他のお友達にケガをさせてしまったり、物をこわした時に困らないようにと。

月額460円なのも魅力でしたし、「日常生活賠償責任」に関しては家族の誰でも有効なこと。

なので、次男名義ではあえて契約していません。

(これに関しては自動車保険に付加されている場合などもありますので参考までに)

コープライフサービス http://www.coop-lifeservice.co.jp/index.html

そして、去年の夏休み、長男がやらかしてくれました。

うちのマンションは袋小路にあり前面には駐車場があって、その周りを1周できるように道があり、

2面は一戸建てに囲まれています。宅急便等以外は車が来ないので子供がよく遊んでいます。

夏休みのある週末、買い物に出掛けた私、子供を見ていた夫。

いつものようにマンションの下で遊んでいたそうですが、、、

自転車に乗った長男と追いかけっこをしたそうで。

考えればわかりそうですが、普段子供を見ていることが少ない夫。アホです。

調子に乗った長男、自転車でスピードを出し、角を回りきれず、一戸建てのお宅の車に

突っ込みました。。。

買い物から帰ると動揺した夫がことの説明をし、呆れはてる私。

ぶつかってすぐ謝りに行ったそうですが、留守だったそうで、

私が帰って現場検証に行った時も留守でした。

突っこんだ車は幸い?仕事用のトラック。みれば多少の傷が。

「長男がぶつかって出来たのはたぶんこの傷」と、見れば確かに新しい傷が。5ミリくらい。

黙っていればわからないんじゃない?と悪知恵が働く私に対し、

「そんなことできない。他に遊んでた子も見ているし。」とバカ正直な夫。

「謝りに行くなら、あなたが見ていた時のことなんだから、あなたが行って下さい」

と言うと、「それはわかってる。。。」と私に言われコンビニに菓子折りを買いに行き、

帰ってきたのを見はからって、結局、家族全員で謝りに行きました。

「前のマンションに住む○○です。子供が車に自転車をぶつけてしまい・・・」と話す夫に

隙間から明らかに困惑顔のおじさんが見える。。。

見かねた私は仕方なく顔を出しました。

いつも一緒に遊んでいるお孫さんがいるせいか、あぁ!と気づいてもらい、

車を見てもらって「いいよいいよ、仕事のトラックなら。家の車なら別だけど(笑)」

「そんなこと気にしてたら、きりないから」と、菓子折りも受取ってもらえず

帰ってきました。

しばらくはそのお宅のおじさんと顔を合わせるのが嫌で嫌で。

でも、お孫さんと遊んでいたり、夕方帰宅するので合う機会が多く、

だから簡単に許して頂けたということもありますが、私の中で3ヶ月くらい尾をひきました。

いつも通りマンションの下で遊びたがる長男。

でも、車にぶつけたばかりなのに性懲りも無く遊んでいると思われたくなくて、

遠くの公園に行ったり。

最近やっと普通に挨拶ができるようになりました。

その時、「どうしよう・どうしよう・・」と困惑するだけの夫に対し、

こんな時の為の保険!と私は保険会社に連絡していました。

事なきを得たので良かったのですが、やはり契約しておいて良かった。。。

と思えた一件でした。

人生色々あります。

まだまだ「親の責任」がつきまといます。

でも、子供も色々な経験をして成長します。

これも経験。

できればしたくない経験ですが。。。

追記(2009.06.17)

保険会社の取り決めが変ったようで、コープの傷害保険は1~2年後に無くなることに。

なので、今年の1月から自動車保険の特約で「日常生活賠償責任」を付けています。

金額的にはほとんど変りませんでした。

夫のお小遣い = 25,000円+α [おサイフの中]

これに関しては色々な物議をかもし出しそうですが、

我が家では結婚した当初の共働きの頃から変わらず月々25,000円です。

でも、この額は純粋に夫のお小遣いです。

お昼はお弁当を作っていますが、作れなかった時は別に500円渡しています。

世の旦那には「500円でお昼なんてかわいそう!」と言われそうですが、

お弁当の相場が500円ということで、特に夫は意義無し。なようで。

それとは別に歓送迎会などの公けの飲み会に関してはその会費をプラス。

7月と12月のボーナス時にはさらに別途30,000円プラスしています。

衣服費等は家計から出しています。

子供ができ、タバコをやめた夫、忙しくて飲みにいく暇がない夫、

ある意味、25,000円でも多いのでは??と思うくらいですが。

本が趣味なので、毎日のように帰りにコンビニで雑誌を仕入れてきたりしています。

スロットをやっていた時期もありましたが、月々のお小遣いを貯め、貯まったら行く。

といった感じなので好きにさせてあげていましたが、最近はつまらないらしく行ってません。

あと、唯一の趣味はガンダム。

いつか子供が大きくなってわかるようになったら箱を開けて飾るそうな。

その一部を子供部屋のカーテンレールの上に飾っています。

あと、クローゼットに閉ったままのものもいくつか。。。

そして、ガンダム世代の心をくすぐるケータイが出ますね。

我が家はドコモなのですが、乗り換えたいと言ってました。するわけないけど。

SoftBank http://mb.softbank.jp/mb/special/913SHG/

世の中では夫婦のお財布は別とか、夫がお財布を管理している方とか、

色々なタイプがあると思いますが、我が家では夫は結婚して通帳を私に託してくれました。

私はあまりやりくりは出来ないタイプなのですが。。。

それでも家計簿は欠かさずつけています。

何に使ったのかわからなくなることが多かったので、高校生の頃からお小遣い帳の延長で

今は家計簿になっています。

夫に「なんでお金ないの?」と聞かれても、「何に使ったから」と正当な理由?を言い訳できるし

自分でも、なんでだろう?と思った時に振り返れるからいいんですよ。

だからといって節約できないのが私の難点ですが。(^~^;)ゞ

私が長年愛用しているのはリバティー社の「MEMORY KAKEIBO」日付ありタイプ。

先日、来年用にこの柄を購入しました。

英国リバティ社のフラワープリント使用。飽きることのない、落ち着いたデザインです。2008年版...

能率手帳のJMAM ONLINE SHOP

あくまでも参考までに。これだと送料かかるので、本屋で購入するのが一番です。

それなりの書店なら扱っていると思います。

家賃+駐車場=98,000円+740円 [おサイフの中]

そんなわけで、、、我が家は賃貸です。

JR沿線、駅からバス12分、バス停から徒歩1分という名目。

家賃86,000円 + 駐車場代12,000円 + 駐輪場自転車3台分600円 + 振込み手数料140

というわけで、 月々98,000円 + 740円 といたしました。

まぁ、賃貸の宿命、これに2年毎の更新料が86,000円+火災保険が17,000円

持ち家でも火災保険は発生すると思いますが、単純に月々に上乗せするならば4,291円

トータル毎月103,031円となるわけで、これをローンに当てられたならば。。。

と思う気持ちを押さえつつ、自分の物にならない賃貸、されど気楽な賃貸。

購入したとすれば維持費もかかってくるだろうから、きっと金額に差はないと思いますが

やはり夢のマイホーム。考えますよね。。。

一時は夢のマイホーム探しに奮闘した時期もありました。

いざ、買おうと思って、物件めぐりをしてみると、気になることばかり。

あそこが嫌だった、ここが嫌だった、、、と妥協できず。

もともと、夫は「いずれ実家に・・・」の人なので買うことに対して乗り気ではなく、

栃木で100坪の家に住んでいたせいか、

こっちで4000万近くも出して30坪そこそこの家しか買えない物価の違いに抵抗があり、

そんな高い金払ってこんな家しか買えないのかよって文句ばかり。

じゃあ、せめて中古で半額ぐらい。そしたら、ローンも楽だし、

もし、私たちだけ栃木にいっても、夫の別居用の別宅にもなるし、

私たちが横浜に帰省した時にも使えるような。。。

なんて探してみたんですが、中古のそれなりの値段となると、やはりそれなりなわけで。

物件回りにも疲れていたころ、何気なく見ていた賃貸物件で今のマンションを見つけ、

ダメもとで見学したところ、えらく気に入ってしまい、夫も賃貸ならって軽い気持ちになり

あれよあれよと決めてしまいました。

もともと、長男の入園に合わせて引っ越そうと物件を探していたのですが、見つからず、

月日が流れ、もう入園前の3月だったので、それまで住んでいたアパートから徒歩5分と、

めっちゃ近く、これならお友達も変わることなく、幼稚園も変えることなく。

賃貸だし、いいかって決めてしまいました。

でも、今のマンションはこの立地でこの値段は安い方なんです。

何もない住宅地で坂の上だからでしょうか。

前に住んでいたアパートは2DK:35㎡で63,000円だったので、3LDK:70㎡ならこんなもん?

築19年だし、だから安いんじゃない?なんて思っていたのですが、、、

間取りはこんな感じ。そんなに悪くないでしょ?

で、住んでみて分かりました。

引っ越したい。。。。。夫の方が先に引っ越したいって言ってました。

横浜は山が多いのですが、我が家も山の上の傾斜に建っていて、両隣は畑、

下方には線路をはさんで、また山。裏面は駐車場。

なので、どの部屋も明るく、眺めもよく、さらに我が家は3階建ての3階東南角部屋。

人嫌いな私たち夫婦は、とっても気に入ってしまったんです。

でもね、

何がって、

虫がすごいんです。。。

左右畑で山の上、傾斜、よく考えれば気づいたかもしれません。

でも、人間って慣れるんです。

ほんと、慣れてしまいました。

むしろ、子供にはいい環境かも?

もう、何年も見たことの無い虫、虫、虫。爬虫類。

ムカデ、ヤスデは当たり前。

家の中にワラジムシ(丸まらない団子虫って表現の方が私にはあってるけど)

が歩いていた時はさすがにひきました。

ベランダにトカゲ、たまに玄関や室内にまで。

夏はカナブンやセミが階段に落ちているのが当たり前。

んー、でも今年の夏は少なかったかな?

一番驚いたのは窓の冊子のネジ穴のようなところに蜂が巣?卵を産んでいったとき。

やたらと蜂がベランダを行き来しているので、こっそり覗いてみたところ。

穴蜂という種類の蜂で、普通は竹筒とかに産むそうです。

が、ここまでくると麻痺してくるので、孵化して旅立つのを見届けようと秋まで待ったのですが、

出てくる気配無く。

穴を開けてみたところ、途中まで育ったと思われる幼虫の死骸が1つ。

何がいけなかったのか?

そんなわけで、賃貸でよかったと思った我が家でした。

幼稚園代×2=56,780円 [おサイフの中]

我が家は横浜在住。

その地域や園によっても異なりますが、、、

年少=月々25,500円

年中・長=月々24,500円

バス代=2,300円(我が家はバス通園ですが、1人でも兄弟でも同じ値段です)

給食代=1食280円×月平均8回(週2回)=2,240円×2=4,480円

月々二人分の幼稚園代56,780円となります。

まぁ、年子とか、2才違いだけど3年保育で入れるとかではない限り

二人分の幼稚園代を払うってことは無いと思いますが、

1人分としても毎月約3万は痛いです。(それでも近隣では安い方)

この他に遠足やら、バザーやら、写真代やら、ちょこちょこと出費はあります。

幼稚園といえば、もうすぐ願書配布ですね。

1.近所のお友達が行くところにする

2.条件で決める(立地、給食、お預かりの有無など)

3.雰囲気で決める

などなど、2年で入れるか、3年で入れるか、

幼稚園選びは人それぞれですが、ある程度は絞れるかと思います。

が、我が家は仲良しのお友達が行くA園と、息子に合うだろう雰囲気のB園とで違い

結局決められず、とりあえずA、Bの2園の願書をもらいに行きました。

その後はどちらに提出するか、最後まで、決めかねましたが、

幼児教室の先生に相談したところ、

「子供はどこでも、意外と慣れて楽しくすごせるもの」

「子供が通う間は自分も通うと思って、ママ同士の雰囲気が合うかも大事」

と話してくれました。

見学に行った時、息子にどっちがよかった?と聞いたところ、

B園がいいと。。私がいいと思うのもB園。でも、お友達が行くのはA園。

結局B園にしたのですが、願書提出の日、提出した後もよかったのか悩みました。

でも、今ではこの幼稚園を選んでよかったと思っています。

お友達とは、園が終わってから今でも公園で仲良く遊んでいます。

幼稚園選びでまだ決めかねている方は最後に運動会もチェック!!お忘れなく。

意外とその幼稚園の特色が出ます。

明日は我が家は運動会!お弁当がんばるぞーー

ちなみに入学金は10万円でした。

我が家が通う幼稚園は兄弟同時入園だと一人分でいいので、悩みましたが、

二人とも3年で入れました。

後は制服代、長男を入れたあと、社交的な人ならお下がりをゲットしたりできますが、

口下手&中途半端にキレイ好きな私はお下がりを頂けず、、、

結局二人分新品でそろえました。今思うと、ちょっと後悔。

制服、体操着、園バック、もろもろで3万5千円くらいでした。

まだまだと思っている方、ちょっとづつ貯金しておいた方がいいですよ~

習い事×2=月々15,780円≠18,930円 [おサイフの中]

毎週水曜日は長男、次男の習い事の日です。

2年半前、母子家庭で育児ノイローゼ寸前だったとき、

某デパートで募集していた幼児教室。

「あと定員は数名です、いかがですか?」と。

そのころ長男は3才になる前の春で

「イヤイヤ、これは何?これは何?」が真っ盛り。

習い事をさせるなら早い方がいいと聞くし、せめて習い事でもさせて少しでもいいから

離れたい!!!

と思っていたのですが、

じゃあ、何を?という迷いと、下の子を連れているので親が同室するようなものはムリ、

いいかなと思うところは場所がイマイチで通いづらかったり、で進展しないまま。

そんな時に声をかけられ、

そのデパートは「カードがあれば3時間は駐車場代が無料!」

いいかも!?空きも少ないんじゃ急がなきゃ!とその日のうちに夫に連絡し、

(夜中じゃないと帰ってこないので、昼間メール連絡がほとんど)

夫も、少しでも気が紛れるならと即OKしてくれました。

そんなわけで、あまり深く考えず通い始めた幼児教室。

ミキハウスキッズパル http://www.mhkidspal.com/

ドラキッズのミキハウス版みたいなもので。教材はドラのもの?

月々7,140円なのでまぁ、いいかと。が、そんなに甘いわけありません。

入会金がなんと<<41,475円>>(゜▽゜;)

申し込み時に説明され、じゃあやめますとは言えません。まさしく落とし穴です。

ちなみに進級費は<<18,900円>> (これは教室運営費とうい名目の教材費みたいなもの?)

えー月々に換算すると、7,140+(18,900÷12)=8,715円

まぁ、こう見ると子供の習い事なんてこんな値段かなぁとも。(初年度は約10,596円で痛いけど。)

しかし、もちろん二人分で月々14,280(17,430)が出ていくわけで。

でも、高いお金をとるだけのことはあります。

長男は年中さん5歳にして50音読めます!!(ちょっと自慢(-^〇^-) )

(上に小学生の兄弟がいるような子は既に出来たりする子も多いですが。(^^;))

最近ではやっと文字も書けるようになりつつあります。

まぁ、これは長男の場合。同じように2才児コースから入れてますが、

次男は9月生まれとはいえ、わかってるんだか、わかってないんだか。

兄が教室に入るのをうらめしそうにうらやましそうに見ていたので喜んで通ってますが、成果は。。。

頭脳の長男、体力の次男、

細かい長男、大雑把な次男、

一人で遊べない長男、自分の世界に入る次男

グズグズうるさい長男、キレたら怖い次男 どこの兄弟もそんな感じ?

と、話はそれましたが、教室によって、講師にもよると思いますが、お勧めです!

これから習い事を考えている方、ご参考に。

さらーに!

誰もが一度は落ちる?

そう、しまじろう。。。

これは、良くも悪くも、小さいころはビデオに助けられ?(繰り返し見るとダダられキレつつも)

たような気もしますが、付録の教材おもちゃがウザい。

毎月になるとたいして遊びもしないのにじゃんじゃん増える増える。

しかも、ワークが難しくて、ちんぷんかんぷんで興味無し!みたいな。

子供は戦略にはまり、届くのを毎月楽しみにしていたのですが、

一人分しか頼んでなかったので、これもケンカの素。

次男が入園をきっかけにやめました。

変わりにはじめたのが

パピっこドリるん http://www.popy.co.jp/

たまたま育児雑誌の広告で見つけたのですが、これはシンプルにワークのみ。

年齢にあっているのか(母はちと物足りない気もしますが)毎月制覇。

子供がムリなく続けて楽しんでいます。

年中 あかどり 800円

年少 きいどり 700円

と、まぁ、良心的?

なので、ドリるん2冊で月々1,500円なり。

トータル 月々14,280 + 1,500 = 15,780 ≠ 18,930円

が、しかし。

やっぱり落とし穴があるもので。

小学生になると2,500円といっきに跳ね上がります。

まぁ、覚えなければいけないことも増えるからでしょうが。。。

教訓

習い事は続けることを考えて選びましょう。

入園するまでの<つなぎ>と思っていても子供が喜んで通っているとやめさせられません。

がしかし、続かず数ヶ月でやめるってなこともあるのでその子にあったものをね。

資料請求を有効活用して、自分にあったタイプを探すのがおススメです!

momomo さん

できることから少しづつ

momomoのオススメ♪

momomo家の間取り

平凡な3LDKですが、

東南角部屋日当たり良好

6年間癒してくれた今は亡きmomomo

ネットショッピング♪

momomo御用達♡

もしも肌トラブルで悩んでいる方、

騙されたと思って試してみて下さい

私はアースケアに出会い救われました

赤ちゃんでも子供でも大丈夫!

アトピーの甥っ子でも大丈夫でした

楽天にも出店してます!

大好きな雑貨はここでGET!

おいしい素材♪

安心して食べられる宅配

かつお梅が絶品♪